Cuốn sách BÍ MẬT GIAO DỊCH LIÊN KẾT – Những bí mật dần được phát lộ và hé mở những góc nhìn tổng quan, chân thật nhất về hoạt động chuyển giá, giao dịch liên kết.

>>> Cuốn sách chứa đựng những gì?

Chương 1: TỔNG QUAN VỀ GIAO DỊCH LIÊN KẾT

Bao gồm các kiến thức tổng quan, các nhóm giao dịch liên kết; một số mô hình hoạt động của các tập toàn trên thế giới; đồng thời cung cấp động cơ, mục đích và các ví dụ mô tả hoạt động chuyển giá và chính sách áp chế của các cơ quan Thuế trên thế giới.

- Thực trạng hiện nay

- Các nhóm giao dịch liên kết & Một số mô hình hoạt động của các tập đoàn

- Các nhóm giao dịch liên kết

- Một số các mô hình hoạt động của các tập đoàn

- Chuyển giá như thế nào?

- Động cơ, mục đích, cách thức của chuyển giá

- Ví dụ mô tả chuyển giá

- Các chính sách quản lý & Thực tiễn áp dụng của các cơ quan thuế trên thế giới

Các nhóm giao dịch liên kết & Một số mô hình hoạt động của các tập đoàn

Chương 2: CÁC QUY ĐỊNH XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT TẠI VIỆT NAM

- Đối tượng, phạm vi áp dụng

- Các bên có quan hệ liên kết

- Các nguyên tắc quan trọng

- Nghĩa vụ tuân thủ của các doanh nghiệp có giao dịch liên kết

- Kê khai thông tin về các giao dịch liên kết hàng năm

- Quy định về hồ sơ xác định giá giao dịch liên kết

- Thời hạn nộp hồ sơ

- Các trường hợp được miễn lập hồ sơ xác định giá giao dịch liên kết

- Quyền hạn ấn định của cơ quan Thuế

- Các khoản phạt tiềm tàng

Các bên có quan hệ liên kết

Chương 3: CÁC PHƯƠNG PHÁP XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

- Quy trình xác định giá giao dịch liên kết

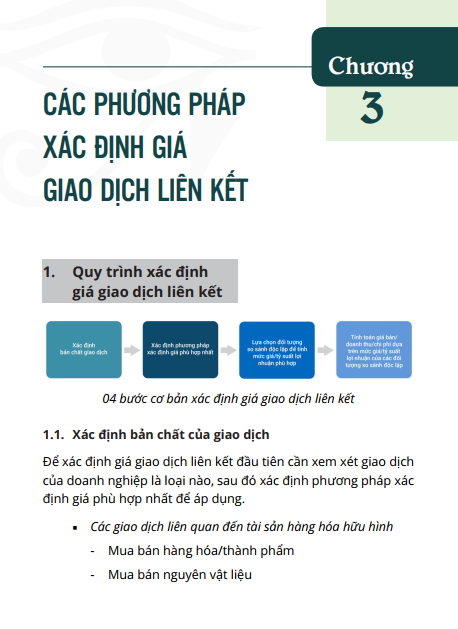

- Xác định bản chất của giao dịch

- Xác định phương pháp xác định giá phù hợp

- Lựa chọn đối tượng so sánh độc lập

- Xác định mức giá/doanh thu/chi phí trong giao dịch liên kết

- Các phương pháp xác định giá giao dịch liên kết

- Phương pháp so sánh giá giao dịch độc lập

- Phương pháp giá bán lại

- Phương pháp giá vốn cộng lãi

- Phương pháp so sánh tỷ suất lợi nhuận thuần

- Phương pháp phân bổ lợi nhuận

Quy trình xác định giá giao dịch liên kết

Chương 4: KHẤU TRỪ CHI PHÍ LÃI VAY

- Quy định chung về khống chế chi phí lãi vay được trừ khi tính thuế TNDN

- Những lưu ý khấu trừ chi phí lãi vay

- Mô tả khấu trừ chi phí lãi vay trên thực tế

- Tính chi phí lãi vay được khấu trừ trong năm tính thuế

- Tính chi phí lãi vay được khấu trừ trong năm tính thuế nếu EBITDA âm

- Khấu trừ chi phí lãi vay qua các năm

Tính chi phí lãi vay được khấu trừ trong năm tính thuế

Chương 5: HƯỚNG DẪN KÊ KHAI GIAO DỊCH LIÊN KẾT

- Mục I – Thông tin về các bên liên kết

- Mục II – Các trường hợp được miễn nghĩa vụ kê khai, miễn trừ việc lập hồ sơ xác định giá giao dịch liên kết

- Mục III – Thông tin xác định giá giao dịch liên kết

- Mục IV – Kết quả sản xuất kinh doanh sau khi xác định giao dịch liên kết

Chương 6: LẬP HỒ SƠ

- Tổng quan về hồ sơ

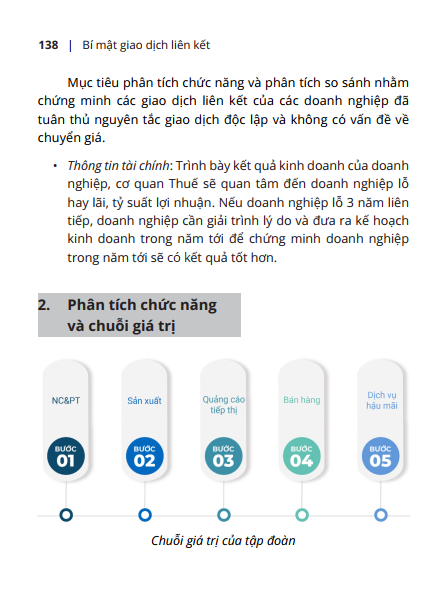

- Phân tích chức năng và chuỗi giá trị

- Các loại hình doanh nghiệp sản xuất

- Phân tích so sánh

- Phân tích tài chính

Chương 7: NHÓM CÁC GIAO DỊCH LIÊN KẾT CẦN LƯU Ý

- Mua tài sản cố định

- Trả phí dịch vụ nội bộ tập đoàn

- Trả phí bản quyền

Trả phí dịch vụ nội bộ tập đoàn

Chương 8: THỰC TẾ VỀ THANH KIỂM TRA GIÁ GIAO DỊCH LIÊN KẾT TẠI VIỆT NAM

- Tình hình chung

- Các kịch bản điều chỉnh chuyển giá của cơ quan Thuế

- Ấn định tỷ suất lợi nhuận trên toàn bộ công ty

- Điều chỉnh lợi nhuận đối với bán hàng cho bên liên kết

- Không khấu trừ chi phí thuế TNDN

Các kịch bản điều chỉnh chuyển giá của cơ quan Thuế

Chương 9: THOẢ THUẬN TRƯỚC VỀ PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TÍNH THUẾ (APA)

- Cơ sở pháp lý

- Các loại hình APA

- Lợi ích của APA

- Quy trình áp dụng APA

- Các quy định về APA của Luật Quản lý thuế

Các quy định về APA của Luật Quản lý thuế

PHỤ LỤC NGHỊ ĐỊNH 132/2020/NĐ-CP: QUY ĐỊNH VỀ QUẢN LÝ THUẾ ĐỐI VỚI DOANH NGHIỆP CÓ GIAO DỊCH LIÊN KẾT

Hầu hết việc tiếp cận các nguồn tài liệu về hoạt động, chiêu trò chuyển giá hiện nay còn khá hạn chế; ngay cả các kế toán viên, kiểm toán viên hàng chục năm kinh nghiệm vẫn đang thao tác các nghiệm vụ dựa trên kinh nghiệm cá nhân, kinh nghiệm làm việc chứ chưa thực sự sở hữu nguồn tài liệu mang tính cơ sở lí luận.

Cuốn sách BÍ MẬT chắc chắn lấp đầy những “lỗ dò” kiền thức đó của quý bạn đọc và vén màn về các chiêu thức chuyển giá giữa các doanh nghiệp.

Đã thích (

Đã thích (

Tặng

Tặng

Quay lại

Quay lại

Loading ...

Loading ...